Đang có một mất kết nối rõ rệt giữa giá dầu và dự báo cho rằng thế giới đang bước vào một thời kỳ thừa mứa dầu…

Tình trạng này đang gây ra sự mất cân bằng có thể dẫn tới hậu quả xấu cho các nhà giao dịch trên thị trường dầu lửa – theo một bài bình luận của nhà báo Ron Bousso, hãng tin Reuters.

Gần đây, các tổ chức dự báo lớn, các ngân hàng và các nhà sản xuất dầu đều có chung nhận định rằng nguồn cung dầu sẽ vượt xa nhu cầu trong những tháng tới và tình trạng cung vượt cầu này kéo dài sang năm 2026. Nguyên nhân nằm ở tăng trưởng nhu cầu tiêu thụ dầu chậm lại và sự gia tăng sản lượng mạnh mẽ từ liên minh OPEC+ giữa Tổ chức Các nước xuất khẩu dầu lửa (OPEC) và một số thành viên ngoài khối gồm Nga, cũng như sản lượng từ các nhà sản xuất lớn khác bao gồm Mỹ, Canada, Brazil và Argentina.

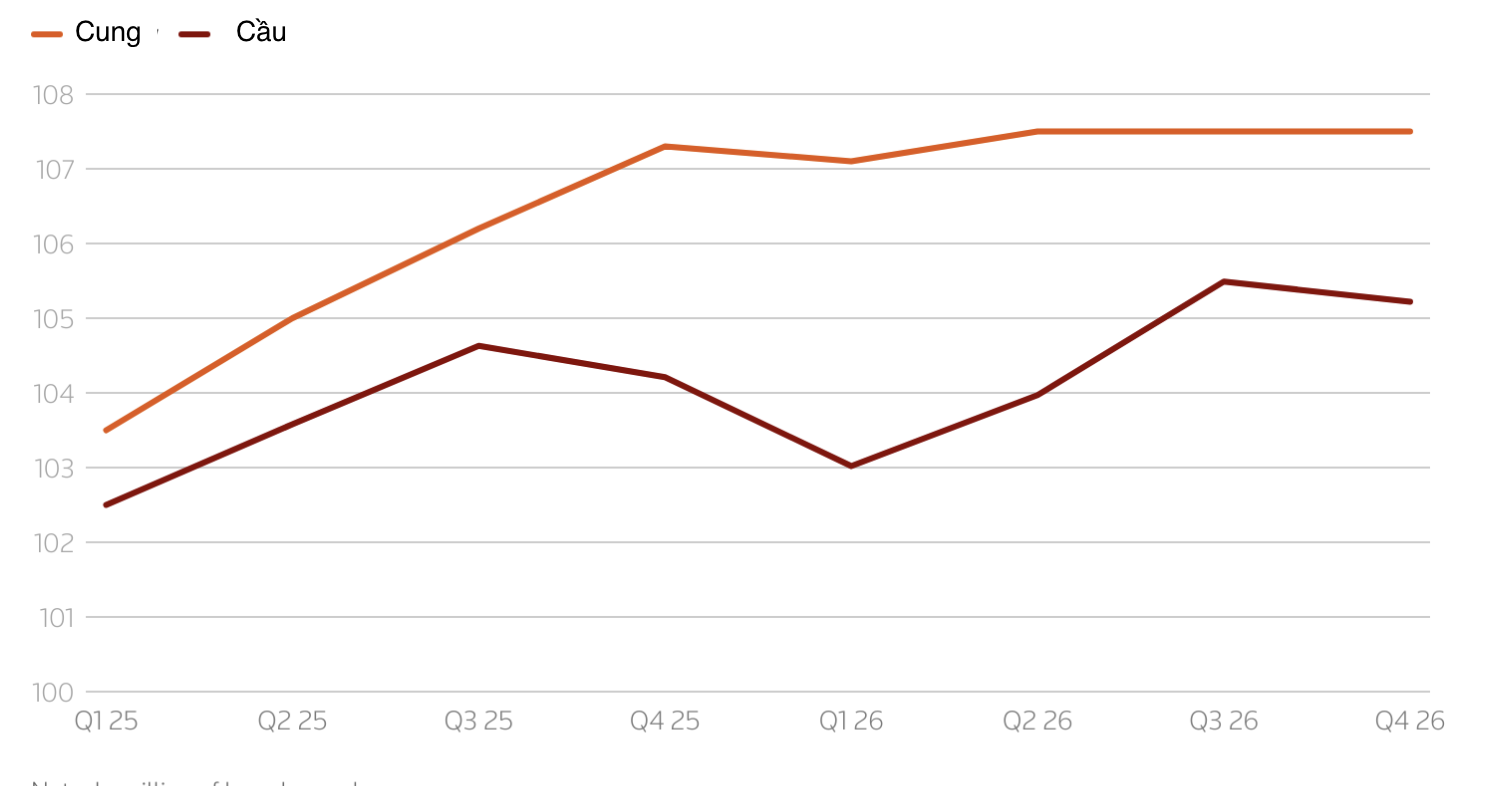

Cơ quan Năng lượng Quốc tế (IEA) dự báo sản lượng dầu toàn cầu sẽ tăng 2,5 triệu thùng/ngày lên 105,5 triệu thùng/ngày trong năm 2025, sau đó tăng thêm 1,9 triệu thùng/ngày vào năm 2026, với mức tăng mạnh 4,1 triệu thùng/ngày dự kiến cho quý 1/2026. Cơ quan Thông tin năng lượng Mỹ (EIA) cũng dự kiến lượng dầu tồn trữ sẽ tăng đáng kể trong năm nay và năm tới. Trong khi đó, mức tiêu thụ toàn cầu dự kiến chỉ đạt 103,74 triệu thùng/ngày trong năm nay và 104,44 triệu thùng/ngày trong năm tới.

Phản ứng với những dự báo này, giá dầu thô Brent giao ngay đã giảm từ hơn 73 USD/thùng vào ngày 30/7 xuống chỉ còn dưới 66 USD/thùng trong tuần này, một phần cũng phản ánh nhu cầu dầu mùa hè suy yếu ở bán cầu Bắc.

Nhưng giá dầu giao sau lại đang kể một câu chuyện khác.

Trên thị trường dầu mỏ – cũng như trong các lĩnh vực hàng hóa lớn khác – những người tham gia thị trường có thể mua hợp đồng được giao hàng trong tương lai nhiều tháng hoặc nhiều năm tới. Các hợp đồng giao sau này cho phép các nhà sản xuất, nhà máy lọc dầu, người tiêu dùng và nhà đầu cơ phòng ngừa rủi ro hoặc đặt cược vào biến động giá dầu.

Đường cong được tạo thành bởi giá dầu giao ở các kỳ hạn trong tương lai trong phản ánh những kỳ vọng về giá dầu, và có hai loại.

Loại thứ nhất là “backwardation” – khi giá giao ngay cao hơn giá giao trong tương lai – thường là chỉ báo của một thị trường đang thắt chặt và thúc đẩy các nhà sản xuất bơm nhiều dầu hơn. Và loại thứ hai là “contango” – khi giá tương lai cao hơn giá giao ngay – thường chỉ ra tình trạng thị trường đang dư cung, khuyến khích việc tích trữ dầu thay vì bơm thêm dầu.

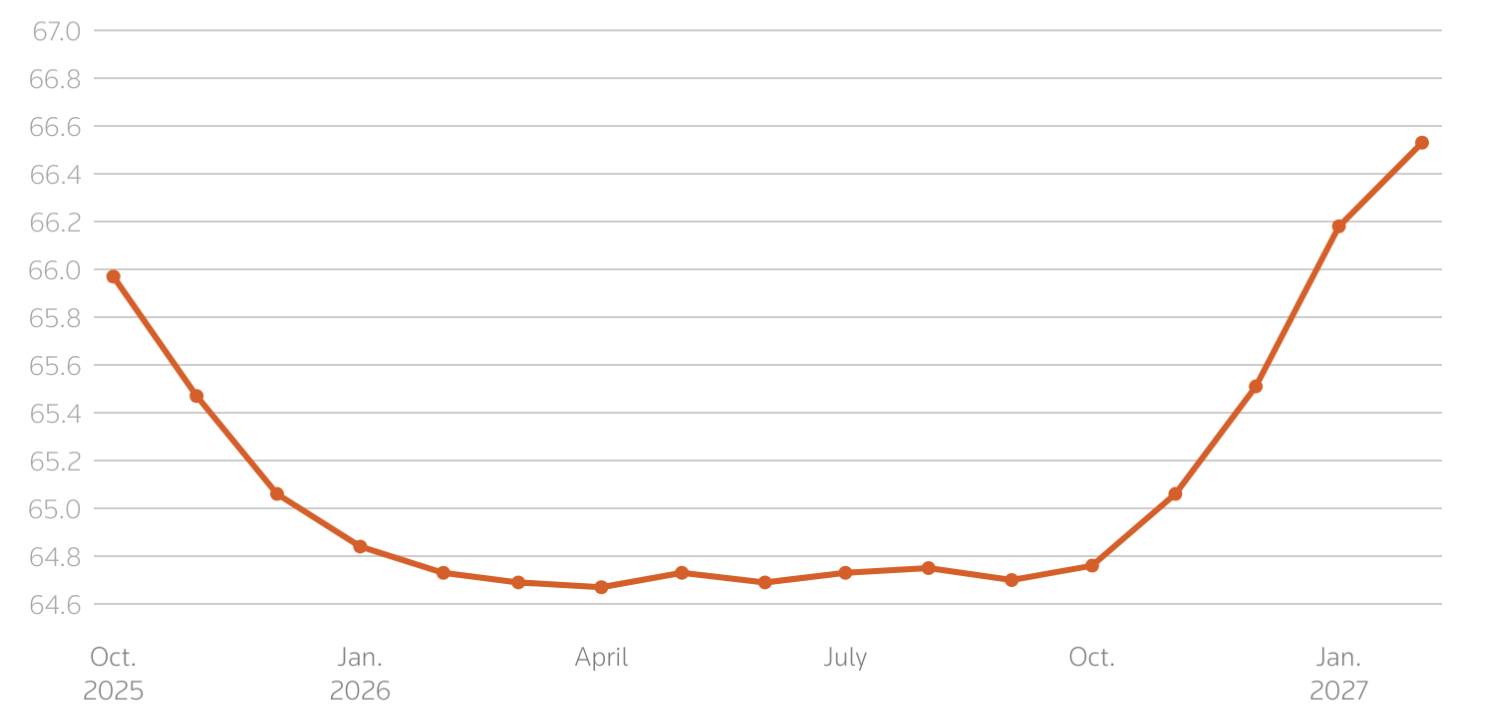

Với việc một loạt chuyên gia đang dự báo tình trạng dư cung đáng kể trên thị trường dầu lửa hiện nay, về lý thuyết, sẽ có một đường cong “contango” của giá dầu Brent dốc lên đến năm 2026. Nhưng trên thực tế, đường cong của giá dầu Brent đang ở tình trạng “backwardation” rõ rệt từ hợp đồng giao tháng 10/2025 đến tháng 3/2026, sau đó phần lớn đi ngang đến tháng 9/2026, rồi chuyển sang trạng thái “contango” mạnh.

Kết quả là một hình “miệng cười” đường cong kỳ hạn. Theo ông Bousso, tình dạng đó rất hiếm gặp và khó hiểu.

Nếu một tình trạng dư thừa đáng kể nguồn cung dầu đang thực sự xuất hiện trên thị trường, các nhà giao dịch rất có thể cần phải lưu trữ nhiều dầu thô hơn trong các bể chứa hoặc, trong trường hợp khẩn cấp, thậm chí trên các tàu chở dầu trong những tháng tới.

Điều gì có thể gây ra sự mất kết nối giữa giá dầu và dự báo nguồn cung dầu như vậy? Sự giải thích có thể nằm ở việc các nhà đầu tư kỳ vọng OPEC+ sẽ can thiệp nếu cần thiết, bằng cách cắt giảm sản lượng khai thác dầu.

OPEC+, liên minh dẫn đầu bởi Saudi Arabia và Nga, đã tăng mạnh sản lượng kể từ tháng 4 năm nay để rút lại chương trình cắt giảm sản lượng 2,2 triệu thùng/ngày đã thực thi mấy năm qua để hỗ trợ giá dầu.

Việc tăng sản lượng này nhằm mục đích lập lại sự gắn kết trong liên minh sau khi một số thành viên khai thác vượt quá hạn ngạch sản lượng được phân bổ và khiến các thành viên khác bức xúc. Ngoài ra, động thái tăng sản lượng của OPEC+ cũng có vẻ nhằm mục đích tăng thị phần của khối này, nhất là của Saudi Arabia, trên thị trường dầu lửa toàn cầu thông qua cạnh tranh mạnh mẽ hơn với các nhà sản xuất dầu có mức chi phí cao hơn ở các quốc gia khác, chẳng hạn các nhà sản xuất đá phiến của Mỹ.

Vì vậy, ngay cả khi OPEC+ có thể cắt giảm sản lượng dầu trở lại trong quý 4 năm nay để ngăn chặn tình trạng dư thừa dầu ngày càng tăng, thì kỳ vọng đó của các nhà đầu tư có vẻ cũng đi quá xa.

Thứ nhất, các thành viên OPEC+ đã đổ vốn để phát triển năng lực sản xuất mới trong những tháng gần đây có thể sẽ phản đối việc sản lượng vừa tăng đã phải giảm. Việc cắt giảm sản lượng một lần nữa cũng sẽ làm suy yếu các nỗ lực của Saudi Arabia nhằm giành lại thị phần. Và thứ hai, việc cắt giảm nguồn cung dầu còn có nguy cơ đẩy giá dầu tăng lên – điều mà Tổng thống Mỹ Donald Trump đã kêu gọi OPEC nên tránh.

Có lẽ, một nguyên nhân khác phía sau hình “miệng cười” của đường cong kỳ hạn giá dầu Brent là việc các nhà đầu tư đang bối rối trong việc phán ánh vào giá dầu những biến động địa chính trị, nhất là cuộc chiến thương mại của ông Trump và chưa thể xác định được đến thời điểm nào các động thái thuế quan khó lường của ông có thể gây suy giảm nhu cầu tiêu thụ dầu.

Cùng với đó, nhà đầu tư cũng phải tính đến khả năng thắt chặt các lệnh trừng phạt của Mỹ và Liên minh châu Âu (EU) đối với Nga và Iran – những nước đi có thể làm phức tạp thêm chuỗi cung ứng. Mối đe dọa áp lệnh trừng phạt thứ cấp mà ông Trump đưa ra đối với những nước mua dầu thô của Nga – đặc biệt là Trung Quốc và Ấn Độ – chắc chắn có thể làm xáo trộn thương mại toàn cầu.

Tuy nhiên, mối lo lắng về địa chính trị không phải là điều gì mới đối với thị trường dầu lửa, và chúng chắc chắn không thể giải thích đầy đủ hình “miệng cười” nói trên.

Cuối cùng, có thể chỉ đơn giản là các nhà giao dịch không tin vào các dự báo thị trường. Nhưng ngay cả khi giả thiết này đúng, sự mất kết nối dai dẳng giữa giá dầu và dự báo về nguồn cung nên khiến nhà đầu lo lắng, xét đến tất cả những điều không thể đoán trước.

Nếu tình trạng dư thừa nguồn cung dầu mà IEA dự báo trở thành hiện thực, theo quy luật phải là hoạt động tích trữ dầu diễn ra và một đường cong kỳ hạn nghiêng về trạng thái “contango”, thay vì “backwardation” như hiện nay.

Vì lý do này, tác giả bài viết cho rằng các nhà giao dịch dầu lửa nên thận trọng với đặt cược của họ, bởi “nụ cười” trên đường cong kỳ hạn có thể dẫn tới những tổn thất vì đặt cược sai lầm.

HỖ TRỢ KHÁCH HÀNG: Mrs. Bích Thủy

Hotline (Zalo) : 0904 359 559

Hotline (Zalo) : 0904 359 559

Tham khảo thêm các tài nguyên hữu ích:

Nhận tín hiệu giao dịch miễn phí:

👉 Nhận ngay tại đây

👉 Nhận ngay tại đây

Xem phân tích thị trường mới nhất:

👉 Tham gia nhóm Telegram

Dùng thử robot giao dịch thông minh:

👉 Trải nghiệm ngay

Mở tài khoản giao dịch ngay hôm nay – Nhận Ưu Đãi Đặc Biệt

✅ Phí chênh lệch thấp

✅ Hỗ trợ nạp/rút nhanh chóng

✅ Tư vấn 1:1 từ chuyên gia

👉 Đăng ký tài khoản thật

👉 Trải nghiệm tài khoản demo

Tag : Đầu tư Forex, đầu tư ngoại hối, cách đầu tư forex, phương pháp đầu tư forex, mở tài khoản giao dịch forex, forex là gì, đầu tư forex như thế nào, kinh nghiệm đầu tư ngoại hối, kinh nghiệm đầu tư forex, chiến lược giao dịch forex, phương pháp giao dịch forex, hệ thống giao dịch forex hiệu quả, khóa học forex miễn phí, học forex miễn phí, đầu tư forex bằng robot, robot giao dịch forex, robot forex, ea forex, Chơi forex, sàn forex, cách chơi forex, sàn forex uy tín, sàn giao dịch forex, có nên chơi forex, hướng dẫn chơi forex, sàn forex quốc tế, cách chọn sàn forex.

: Đồng USD tiếp tục tăng")

: Đồng USD tụt dốc không phanh")

{kind=link}